Nombre del Proyecto |

Estimulo para mejora del servicio público de pasajeros |

Tipo de Proyecto |

Declaración |

Autor |

Diputado Pablo Priore Moyano

|

Coautores |

Diputada Hebe Casado |

Bloque |

PRO

|

Tema |

Solicitar al Ministerio de Hacienda, incluya en el Proyecto de Ley Impositiva para el ejercicio 2020, una reducción del monto de la alícuota del impuesto a sellos para el Proyecto de Ley Impositiva ejercicio 2020 |

|

|

Nº de Expediente |

|

Fojas |

|

Fecha de Presentación |

|

Mendoza, 07 de Agosto de 2019

FUNDAMENTOS

El concepto de transporte, según la el Diccionario de la Real Academia Española, se utiliza para describir al acto y consecuencia de trasladar algo de un lugar a otro. También permite nombrar a aquellos vehículos que sirven para tal efecto, llevando individuos o mercaderías desde un determinado sitio hasta otro.

Cuando se habla de transporte público de pasajeros se quiere hacer menciona a los autobuses, trenes y otras unidades móviles que sirven para la movilización y traslado de los ciudadanos, y que está solventado y operado por el Estado vigente. Cabe señalar que en algunos casos, dichos coches pertenecen a empresas privadas que tienen algún tipo de acuerdo con el gobierno y han asumido la responsabilidad de brindar un servicio determinado a la comunidad. Resulta importante señalar que esta clase de transporte no tiene como propósito la generación de ganancias, sino que debe cumplir con el fin de estimular una mejora del servicio público de pasajeros.

En la actualidad, existen dos tipos de transporte público de pasajeros, los dependientes del Estado Provincial o donde el estado forme parte a través de empresas creadas al efecto, y los dependientes de empresas privadas que tienen la concesión del mismo, las cuales cabe aclarar tienen la mayoría de las rutas que unen las distintas zonas de la provincia.

Debe tenerse en cuenta que existe una diferencia en el tratamiento impositivo de las unidades si estas se dedican al transporte de pasajeros o al transporte de carga.

En nuestra provincia, el transporte público de pasajeros tiene una alícuota impositiva general establecida para la transferencia de vehículo del 4% en el caso de que el rodado provenga de otra Provincia. Este valor se aplica sobre el valor de la factura o sobre la valuación (el que sea más alto). Debe tenerse en cuenta que el valor sobre el que se calcula es, en general, el de la suma del valor del chasis más el de la carrocería.

Por otro lado, si la factura es de la Provincia de Mendoza, el valor del impuesto de sello es del 1,5% (si el vehículo es nacional) o del 2% (si es importado).

Asimismo, en la inscripción de la prenda, el valor del sellado es del 2% sobre el monto total de la prenda.

El transporte de carga tiene un tratamiento especial. En este caso, presentando el código 711411, se descuenta un 50% al sellado. Esto no se aplica al transporte de pasajeros lo cual obedece a una falta de convenio correspondiente para aplicar el código correspondiente, lo que sería necesario para lograr el mismo descuento para el transporte de pasajeros.

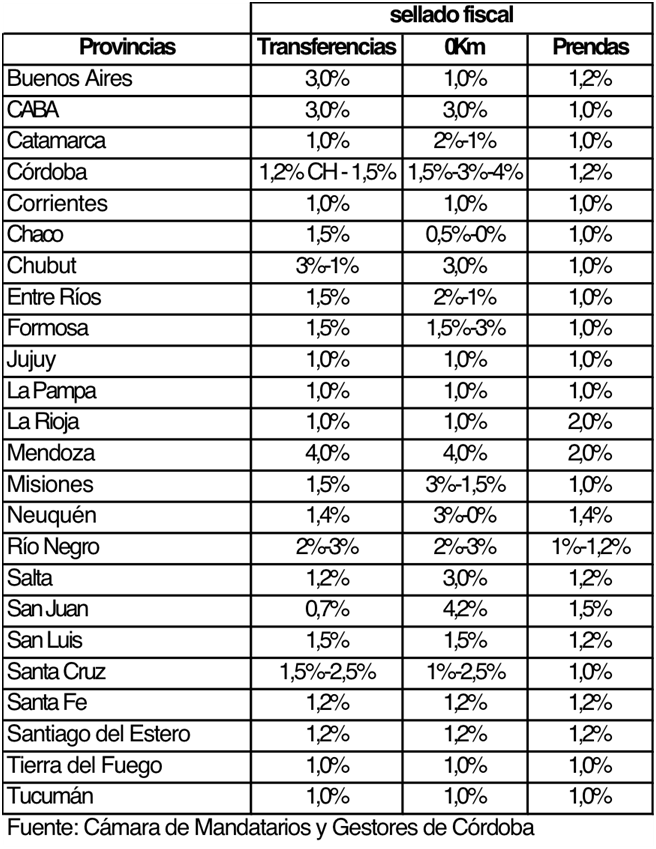

En otras provincias existe actualmente una disminución en los costos de adquisición de vehículos automotores, a saber:

Puede observarse que las alícuotas del impuesto de sellos para las transferencias y para las prendas en la Provincia de Mendoza tiene una desventaja comparativa en cuanto al costo fiscal de una transferencia, siendo una de las más elevadas del país.

En esta sección se realiza un Análisis de Beneficio-Costo (ABC) sobre la conveniencia de reducir la alícuota que se aplica a la transferencia de las unidades de transporte público de pasajeros en el sistema urbano de transporte de la provincia de Mendoza.

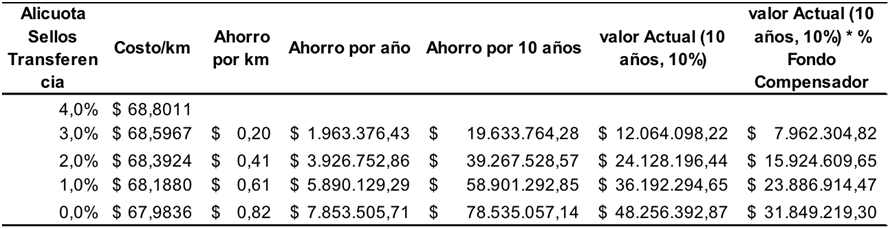

Si consideramos una reducción del impuesto a sellos desde el punto de vista del impacto de los costos y las finanzas provinciales, en torno a la siguiente simulación puede verse que al reducir en un punto la alícuota del impuesto a los sellos por la transferencia es posible disminuir en veinte (20) centavos el costo por kilómetro. Esto multiplicado por los kilómetros que se planeaba recorrer con esta empresa durante un año, implica un ahorro de casi dos

millones de pesos ($2.000.000). Debe tenerse en cuenta que la reducción del impuesto ocurre una vez, es decir, al momento de la compra, pero los efectos se proyectan a lo largo de la concesión. Por ello, la siguiente columna multiplica este ahorro por los 10 años de la concesión. Con el fin de hacer comparable el ahorro, en la siguiente columna se ha tomado el valor actual de este ahorro, descontado a una tasa de interés real del 10%. Finalmente, en la columna 7 se presenta el ahorro (a precios constantes y en el momento presente) que esta acción presentaría para el Fondo de Transporte. En el caso de esta empresa testigo, se trata de casi ocho millones de pesos ($8.000.000)

Esta simulación se hace para una empresa testigo, con los valores correspondientes al inicio de la nueva concesión:

En la primera columna se consigna la alícuota que corresponde al impuesto de sellos.

En la segunda columna el costo por kilómetro resultante para esta empresa testigo para las distintas alícuotas de impuesto de sellos de la primera columna.

En la tercera columna se consigna (a partir de la reducción de la alícuota desde su valor de 4%) el ahorro o disminución en el costo por kilómetro comparado con la situación actual.

En la columna 4 se extrapola (para esta empresa testigo) el ahorro total (reducción en costo por kilómetro multiplicado por el total de kilómetros que se planificaba recorrer en todo un año al inicio de la concesión)

En la columna 5 se extrapola este valor para 10 años (multiplicación del valor anual por 10)

Debido a que estos ahorros ocurren en distintos años, se saca el “valor actual” de estos ahorros a moneda constante, descontados a una tasa del 10%. Esta información se presenta en la columna 6.

Por último, en la columna 7 se obtiene el ahorro (a valor actual) de los aportes que debería hacer el Fondo de Transporte, según la proporción histórica de las compensaciones estatales, por la diferencia entre la recaudación y el costo del servicio.

Finalmente, la combinación de la columna 1 con las restantes debe leerse en cada fila, para las correspondientes alícuotas del impuesto de sellos correspondientes a la transferencia. La primera columna está referida a la situación actual; por ello, no

hay ahorro. En el caso de la empresa testigo esto implica el valor de costo por kilómetro al momento de la implementación del sistema, en enero de 2019.

Reducción de alícuota impuesto de sellos por transferencia empresa testigo

La idea fundamental es la siguiente: a) el impuesto impacta en el momento de la compra (una vez); b) el valor del capital invertido (que incluye el valor de las unidades compradas) impacta todos los años en distintos componentes de la fórmula de costos.

Por ello, es posible comparar el costo de la reducción de la recaudación, con la reducción del costo por kilómetro. Por otro lado, debe recordarse que este costo no es totalmente soportado o financiado por la recaudación vía tarifa de transporte.

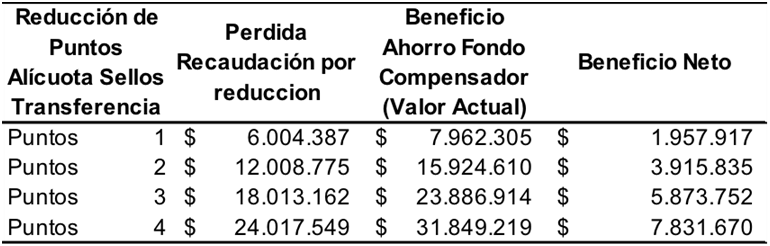

El Estado se compromete a compensar la diferencia entre la recaudación y el costo total a través de un Fondo de Compensación o Fondo de Transporte. Por ello, en el siguiente cuadro se muestra el Análisis de Beneficio-Costo (ABC) de la reducción de impuesto empresa testigo:

En la columna 1 se presenta la reducción (en puntos porcentuales) de la alícuota del impuesto de sellos por la transferencia de unidades de transporte.

En la columna 2 se presenta el efecto que tiene sobre la recaudación de la reducción del impuesto para la empresa testigo. Para ello se ha tomado el valor promedio ponderado de los distintos tipos de unidades que tiene esta empresa testigo y se ha multiplicado por la alícuota correspondiente. Luego, se la ha comparado con la recaudación en la situación actual, obteniendo de este modo la “Pérdida de Recaudación por reducción” de la alícuota.

La columna 3 representa el beneficio que tiene esta medida (en la escala de la empresa testigo) por menor aporte del Fondo Compensador.

Finalmente, la columna 4 compara el costo por la pérdida de recaudación con el beneficio por el menor aporte del Fondo Compensador durante el tiempo de la concesión; obteniendo de este modo el “Beneficio Neto” de esta medida, a escala de la empresa testigo.

Análisis de Beneficio-Costo (ABC) de la reducción de impuesto empresa testigo

Nuevamente, si se reduce en un punto la alícuota, para esta empresa testigo, implica un beneficio neto de casi 2 millones de pesos ($2.000.000) En el caso de la eliminación total del impuesto, el beneficio sería casi de 8 millones de pesos ($8.000.000)

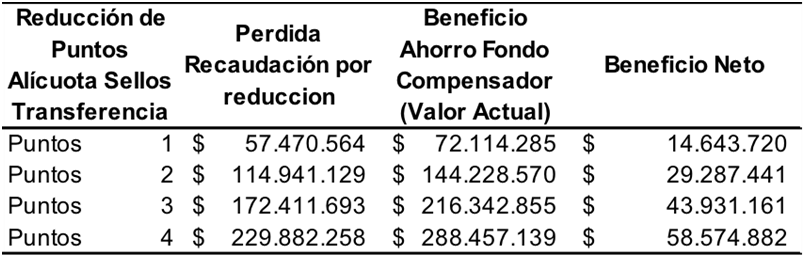

Finalmente, se ha hecho una extrapolación para el total de las empresas concesionarias de gestión privada (grupos del 200 al 900) por disponer de los datos correspondientes. El Cuadro Nº 5 presenta esta información:

La extrapolación de la columna 2 se hizo teniendo en cuenta la relación entre la cantidad de unidades de la empresa testigo y el total de las empresas concesionarias de gestión privada.

La extrapolación de la columna 3 sehizo teniendo en cuenta la relación entre los kilómetros totales anuales de la empresa testigo y el total de las empresas; y la relación entre el costo por kilómetro de la empresa testigo y el promedio ponderado de este costo para la totalidad de las empresas de gestión privada.

La columna 4 es la diferencia entre la 3 y la 2.

Cuadro ABC de la reducción de impuesto de sellos (extrapolación al total de concesionarios privados)

Por todo esto solicitamos la reducción en el impuesto de sellos para la compra de unidades cero kilómetros (0 km)por parte de las empresas que tienen la concesión de servicios públicos de transportes, el cual no solo beneficiaría las empresas, sino al pasajero con una disminución del boleto, y a la provincia con una disminución del subsidio.

Por ello,

PROYECTO DE DECLARACIÓN

LA HONORABLE CAMARA DE DIPUTADOSDE MENDOZA

DECLARA

Art. 1º: Que vería con agrado que el Ministerio de Hacienda de Provincia de Mendoza incluya en el Proyecto de Ley Impositiva para el ejercicio 2020, una reducción del monto de la alícuota del impuesto a sellos en los contratos de compraventa unidades cero kilómetros (0 KM) que realicen las empresas que posean la concesión de servicios públicos de transporte.

Art.2º: De forma

|

|